No final de 2022, o volume de carga no mercado de transporte a granel aumentará novamente e a taxa de frete deixará de cair. No entanto, a tendência do mercado no próximo ano ainda está cheia de incertezas. Espera -se que as taxas despencem "quase para a faixa de custo variável". Houve uma onda de pânico desde que a China levantou restrições no surto em dezembro. O emprego nas empresas comerciais de fábrica caiu acentuadamente em um terço no final de dezembro. Levará cerca de 3-6 meses para que a demanda doméstica e externa se recupere a dois terços do nível pré-epidemia.

Desde a segunda metade de 2022, a taxa de transporte de frete está diminuindo o tempo todo. A inflação e a guerra da Rússia-Ucrânia inibiram o poder de compra da Europa e dos Estados Unidos, juntamente com a lenta digestão do inventário, e o volume de frete diminuiu significativamente. As remessas da Ásia para os EUA caíram 21 % em novembro, de um ano anterior para 1,324.600 TEUs, contra 18 % em outubro, de acordo com Descartes DataMyne, uma empresa de pesquisa dos EUA.

Desde setembro, o declínio nos volumes de frete aumentou. As remessas de contêineres da Ásia para os EUA caíram pelo quarto mês consecutivo em novembro de um ano anterior, ressaltando a demanda lenta dos EUA. A China, que teve a maior taxa por carga de terras, viu uma queda de 30 %, o terceiro mês consecutivo de mais de 10 %.

No entanto, houve uma maré de corrida no recente mercado de frete. O volume de carga do Evergreen Shipping e Yangming Shipping nos Estados Unidos retornou ao estado completo. Além do efeito da remessa antes do festival da primavera, a contínua desativação da China continental também é a chave.

O mercado global está começando a adotar a pequena temporada de remessas, mas no próximo ano ainda será um ano desafiador. Embora os sinais de fim de declínio nas taxas de frete tenham aparecido, é difícil prever o quão longe será a recuperação. No próximo ano, afetará as mudanças mais importantes nas taxas de envio, os dois novos regulamentos de emissões de carbono entrarão em vigor, o foco global na onda de quebra de navios.

Grandes portadores de carga começaram a adotar várias estratégias para lidar com o declínio no volume de carga. Primeiro, eles começaram a ajustar o modo de operação da rota do Extremo Oriente. Alguns vôos optaram por ignorar o canal de Suez e redirecionar para o Cabo da Boa Esperança e depois para a Europa. Essa mudança acrescentaria 10 dias ao tempo de viagem entre a Ásia e a Europa, economizando pedágio em Suez e tornando mais lentas viagens mais lentas com as emissões de carbono. Mais importante ainda, o número de navios necessários aumentaria, diluindo indiretamente a nova capacidade.

1. A demanda permanecerá baixa em 2023: os preços do mar permanecerão baixos e voláteis

"O custo da crise de vida está consumindo o poder de gastos dos consumidores, levando a menos demanda por bens de contêineres importados. Não há sinal de solução para o problema em escala global e esperamos que os volumes do mar diminuam". Patrik Berglund previu: "Isso disse que, se a situação econômica se deteriorar ainda mais, pode piorar".

É relatado que uma empresa de navegação disse que é difícil prever o desenvolvimento do mercado de transporte a granel no próximo ano. O mercado de contêineres estagnou nos últimos meses após a queda acentuada nas taxas de frete e demanda de frete. "A previsão do ambiente geral de negócios se tornou mais difícil diante da crescente incerteza", afirmou a empresa.

Ele descreveu vários fatores de risco: "Por exemplo, o conflito em andamento na Rússia-Ucrânia, o impacto das políticas de quarentena e as negociações trabalhistas nos portos espanhóis e americanos". Além disso, existem três áreas de preocupação particular.

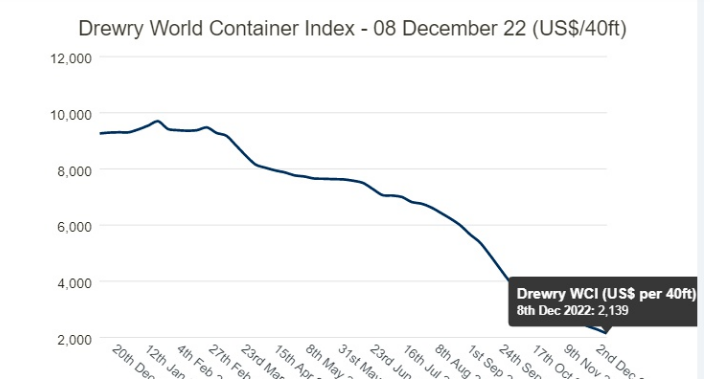

A queda acentuada nas taxas à vista: as taxas à vista do SCFI atingiram o pico no início de janeiro deste ano e, após um declínio acentuado, a queda total é de 78% desde o início de janeiro. A rota de Xangai-Northern Europe caiu 86 %, e a rota transpacífica de Xangai-Spanish-American caiu 82 % em US $ 1.423 por FEU, 19 % menor que a média de 2010-2019.

As coisas podem piorar para uma e outras operadoras. Espera -se que os custos operacionais continuem aumentando e as taxas de frete continuam caindo à medida que a inflação subir em dois dígitos.

Na frente dos ganhos, o declínio esperado do trimestre ao quarto trimestre continuará na mesma taxa até 2023? "As pressões inflacionárias são esperadas", respondeu um. A empresa reduziu sua previsão de ganhos para a segunda metade do ano fiscal e disse que o lucro operacional mais do que pela metade em comparação com a primeira e a segunda metade do ano passado.

2. Os preços dos contratos de longo prazo estão sob pressão: os preços do envio continuarão a flutuar em um nível baixo

Além disso, com as taxas à vista, as empresas de navegação dizem que os contratos de longo prazo anteriores estão sendo renegociados para taxas mais baixas. Quando perguntado se seus clientes haviam solicitado uma redução nos preços do contrato, um disse: "Quando o contrato atual estiver prestes a expirar, começará a discutir a renovação com os clientes".

O analista da Kepler Cheuvreux, Anders R.Karlsen, disse: "As perspectivas para o próximo ano é um pouco sombrio, os preços do contrato também começarão a negociar em um nível mais baixo e os ganhos das transportadoras normalizarão". O Alphaliner calculou anteriormente que a receita das empresas de navegação deveria diminuir entre 30% e 70%, com base em dados preliminares previstos relatados pelas empresas de navegação.

A queda da demanda do consumidor significa que as transportadoras estão agora "competindo pelo volume", de acordo com o CEO da Xeneta. Jørgen Lian, analista sênior da DNB Markets, prevê que a linha de fundo no mercado de contêineres será testada em 2023.

Como James Hookham, presidente do Conselho Global de Retipadores, aponta em sua revisão trimestral do mercado de remessas de contêineres, divulgado nesta semana: "Uma das grandes questões que entram em 2023 é quanto de seus volumes em declínio se comprometerão a renegociar contratos e quanto volume será anulado para o mercado.

Hora de postagem: 14-2023 de fevereiro